Pratite li kako se knjiže donacije po potpisanim ugovorima s provedbenim tijelima? Ovisno o tome iz kojeg izvora je uplaćena donacija po odobrenom projektu, vaše će knjigovodstvo proknjižiti prispjeli iznos sredstava na za to predviđene račune u računskom planu, što se treba pokazati točnim i u završnom financijskom izvještaju. Obratite pozornost jesu li točno upisana sredstva u vašem završnom izvještaju prema izvoru sredstava. Slijedi detaljnije obrazloženje:

U Čl.34 Pravilnika o neprofitnom računovodstvu i računskom planu navedeno je:

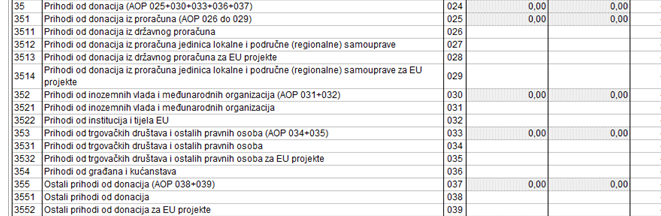

„Skupina računa 35 – Prihodi od donacija, obuhvaćaju novac i drugu imovinu koju bez obveze vraćanja ili protučinidbe neprofitna organizacija dobije iz državnog proračuna, proračuna jedinica lokalne i područne (regionalne) samouprave, od inozemnih vlada i međunarodnih institucija, od trgovačkih društava i drugih pravnih osoba te od građana i kućanstava.“

Sukladno navedenoj definiciji, SKUPINA RAČUNA 35 JE SKUPINA NERECIPROČNIH PRIHODA (nema protučinidbe). Stoga se dobivene donacije s obzirom na to da pripadaju toj skupini računa, evidentiraju kao prihodi onda kada su raspoloživi, odnosno nakon doznake sredstava od strane donatora.

U propisanom računskom planu za neprofitne organizacije, temeljem kojeg se provodi knjigovodstvena evidencija svih poslovnih događaja, uvedeni su knjigovodstveni računi koji se odnose na prihode koje neprofitne organizacije ostvare iz EU fondova. Pri tome su posebno izdvojeni oni koji bilježe izravno dobivena sredstva iz tih fondova (račun 3522) odnosno trgovačkih društava i ostalih pravnih osoba (račun 3532) od onih koji se dobiju posredno kroz proračunski sustav (računi 3513 i 3514). Ako neprofitna organizacija primi sredstva iz EU fondova putem primjerice nekog ministarstva, tada će koristiti račun 3513, a ako ih ostvari izravno iz posebnih programa EU-a (primjerice programiJustice i CERV), upotrijebit će račun 3522 – Prihodi od institucija i tijela EU.

Donacije povezane s nefinancijskom imovinom koja se amortizira, priznaju se u bilanci kao odgođeni prihod (2922) uz priznavanje u prihode izvještajnog razdoblja na osnovi troškova amortizacije, sukladno propisanom postotku za pojedinu vrstu imovine. (Što znači da se svake godine priznaje prihod u visini amortizacije).

U poslovnim knjigama neprofitne organizacije kojoj je darovana imovina, knjigovođa treba evidentirati primljenu opremu prema vrsti imovine, s datumom primitka imovine, zaduženjem razreda 02 – Proizvedena dugotrajna imovina i odobrenjem računa 2922 – Odgođeno priznavanje prihoda.

Kod obračuna amortizacije evidentirat će se trošak amortizacije zaduženjem knjigovodstvenog računa 4311 – Amortizacija i odobrenjem računa 0291 – Ispravak vrijednosti dugotrajne imovine. Istovremeno u visini obračunate amortizacije zadužuje se knjigovodstveni račun 2922 – Odgođeno priznavanje prihoda i odobrenjem računa prihod od donacije na podskupinama 351- Prihodi od donacija iz proračuna, 352 – Prihodi od inozemnih vlada i međunarodnih organizacija, 353 – Prihodi od trgovačkih društava i ostalih pravnih osoba, 354 – Prihodi od građana i kućanstava ili 355 – Ostali prihodi od donacija, ovisno iz kojeg su izvora sredstva primljena.

Primljena imovina koja se ne amortizira iskazuje se kao prihod izvještajnog razdoblja.

Za sva dodatna pitanja javite se na: ured©cci.hr